Existen muchas razones por las cuáles una persona necesite obtener un número ITIN, algunas son ampliamente conocidas, pero existen otras razones que no son mencionadas con tanta frecuencia y siguen siendo de suma importancia para ciertos individuos que califiquen bajo estas reglas.

Comencemos por explicar qué es un número ITIN

El ITIN (Individual Taxpayer Identification Number) es un número de Identificación Fiscal que proporciona el IRS, está compuesto por 9 caracteres, siempre comienza por el número 9 y un 7 u 8 en la cuarta casilla, por ejemplo: 9XX-7X-XXXX

Vea también: Cómo obtener su número ITIN desde cualquier parte del mundo.

Razones por las cuáles pueda necesitar un ITIN.

El IRS asigna un Número ITIN a aquellos individuos que deban declarar impuestos en los Estados Unidos, pero no tengan la posibilidad de obtener un Numero de Seguro Social (SSN), esto puede ocurrir cuando una persona es Residente Fiscal de los Estados Unidos, sin ser Ciudadano o Residente Permanente, y tuvo ingresos en el país, sin embargo, como mencionamos previamente, existen múltiples razones para solicitar un ITIN o para estar en la obligación de pagar impuestos en este país.

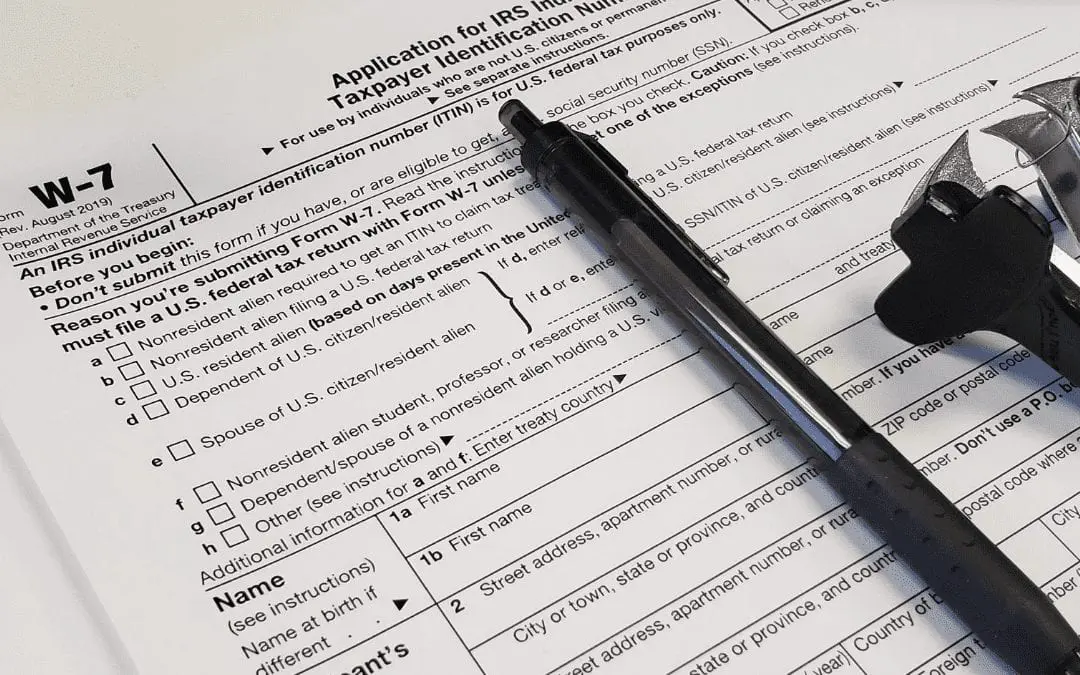

Dentro de la forma W-7 (utilizada para solicitar el ITIN) el IRS proporciona ciertas casillas o “checkboxes” con distintas opciones a elegir para justificar su solicitud de ITIN:

- Extranjero no residente obligado a obtener un ITIN para poder reclamar beneficios de un tratado tributario

- Extranjero no residente que presenta una declaración de impuestos federales de los EE.UU

- Extranjero residente de los EE. UU. (Según la regla de días de presencia física en los Estados Unidos) que presenta una declaración de impuestos federales de EE. UU.

- Dependiente de ciudadano estadounidense / extranjero residente.

- Cónyuge de ciudadano estadounidense / extranjero residente.

- Estudiante extranjero no residente, profesor o investigador que presenta una declaración de impuestos federales de los EE. UU. O reclama una excepción

- OTROS

En esta última sección de “otros” es donde entran en juego las razones menos conocidas para solicitar un ITIN, el IRS dice que: “con frecuencia, terceros (como bancos y otras entidades financieras o instituciones) que están sujetas a reportar información y cumplir con requisitos de retención le solicitarán un ITIN para que ellos puedan presentar declaraciones de información requeridas por la ley.”, para esto existen ciertas excepciones que pueden utilizarse para solicitar un ITIN.

Excepción 1: Ingresos de actividades pasivas —retención del impuesto por terceros o beneficios de un tratado tributario.

Esta excepción puede corresponderle si recibe ingresos de una sociedad colectiva, ingresos de interés, ingresos de una anualidad, ingresos de alquiler u otros ingresos pasivos que estén sujetos a retención por terceros o los beneficios de un tratado tributario.

Según esta excepción los individuos que deberían obtener un número ITIN son los siguientes:

- Personas que son socios de una sociedad colectiva estadounidense o extranjera que hace inversiones en los Estados Unidos y que tienen bienes activos que generan ingresos sujetos a los requisitos del IRS de declarar información y de retener impuestos federales

- Personas que tienen una cuenta bancaria que genera interés y que genera ingresos que están directamente relacionados con su negocio u oficio en los Estados Unidos y que están sujetos a los requisitos del IRS de declarar información y/o de retener impuestos federales estadounidenses.

- Personas que son “extranjeros residentes” para propósitos tributarios que hayan abierto una cuenta bancaria de depósito que genera interés y que genera ingresos sujetos a los requisitos del IRS de declarar información y/o de retener impuestos federales estadounidenses.

- Personas que reciben durante el año tributario en curso distribuciones de ingresos, tales como pensiones, anualidades, ingresos de alquiler, regalías, dividendos, etcétera, y que estén obligadas a proporcionar un ITIN al agente de retención (por ejemplo, una sociedad de inversiones, una agencia de seguros, una institución financiera, etcétera) para propósitos de los requisitos de declarar información y/o de retener impuestos federales estadounidenses.

Excepción 2: Otros ingresos

Esta excepción podría aplicar a usted si:

- Reclama los beneficios de un tratado de impuestos sobre la renta de EE. UU. Con un país extranjero y aplica cualquiera de los siguientes escenarios:

- Están exentos o sujetos a una tasa reducida de retención de impuestos sobre sus salarios, sueldos, compensaciones y pagos de honorarios y presentarán el Formulario 8233 al pagador de los ingresos.

- Están exentos o sujetos a una tasa impositiva reducida sobre sus ingresos de becas o subvenciones (es decir, estudiantes extranjeros, académicos, profesores, investigadores, visitantes extranjeros o cualquier otra persona) y enviarán el Formulario W- 8BEN al agente de retención.

- Individuos (es decir, estudiantes extranjeros, académicos, profesores, investigadores o cualquier otro individuo) que reciben ingresos no compensatorios de becas o subvenciones que están sujetas a requisitos de información y / o retención de información del IRS durante el año en curso que NO están reclamando beneficios de un tratado de impuestos.

- Los extranjeros no residentes que visitan los Estados Unidos y que tienen ganancias por juegos de azar o apuestas y buscan reclamar los beneficios de un tratado tributario por una tasa exenta o reducida de retención de impuestos federales sobre ese ingreso, y utilizarán los servicios de un oficial de juegos como un IRS ITIN Acceptance Agent.

Excepción 3: Intereses hipotecarios: informes de terceros

Esta excepción puede corresponderle si ha obtenido un préstamo hipotecario residencial sobre bienes raíces que tiene en los Estados Unidos y el mismo está sujeto a la declaración de interés hipotecario por terceros

Excepción 4: Enajenaciones de los derechos de propiedad que tenga un extranjero en bienes raíces ubicados en los Estados Unidos —retención por terceros.

Esta excepción puede corresponderle si usted es parte de una enajenación de derechos de propiedad que tenga un extranjero en bienes raíces localizados en los Estados Unidos, la cual está sujeta, por lo general, a retención por el cesionario o comprador (agente de retención). Esta excepción también podría corresponderle si usted recibe un aviso en el cual se establece que no se reconoce ganancia o pérdida conforme a la sección 1.1445-2(d)(2) de los Reglamentos del Tesoro.

Excepción 5: Decisión del Tesoro 9363 (Treasury Decision

9363 o TD 9363, por sus siglas en inglés)

Esta excepción puede corresponderle si tiene una obligación como representante que no es estadounidense de una sociedad anónima extranjera que necesita obtener un ITIN para propósitos de cumplir con su requisito de presentar declaraciones electrónicas ante el IRS conforme a la TD 9363 y presenta el Formulario W-7(SP) junto con el Formulario 13350, Registration for e-services (Inscripción para los servicios en línea), en inglés

Estas son todas las razones y excepciones establecidas por el IRS por las cuáles usted podría solicitar un número ITIN, le recomendamos revisar este documento en el cual el IRS explica mucho más a fondo cómo llenar la forma W-7 para solicitar este número, además de dar una visión más completa de las excepciones y los documentos requeridos para cada uno de los casos: Instrucciones para la Forma W-7

De igual manera, recomendamos consultar con un contador con experiencia que pueda guiarlo durante todo este proceso, puede programar una llamada gratuita con uno de nuestros especialistas ahora.