Por qué tu declaración personal depende del cierre fiscal de tu empresa

por Jose Diaz | abril 3, 2026 | Blog

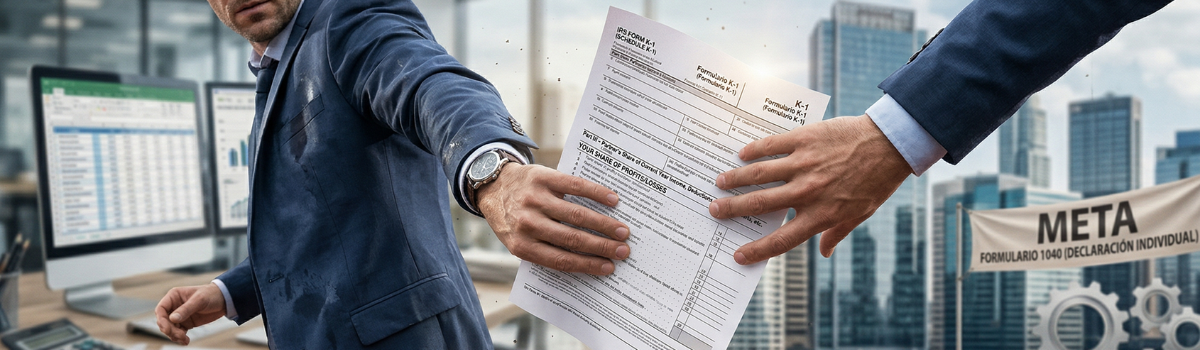

El rol del K-1 y el orden correcto del proceso fiscal.

Si eres dueño de una empresa en Estados Unidos, tu declaración personal no puede presentarse de forma independiente ni en cualquier momento. Antes, tu empresa tiene que cerrar su propio proceso fiscal. En esta nota te explicamos por qué sucede esto, qué rol cumple el formulario K-1 y cómo funciona la secuencia lógica que conecta los impuestos de tu empresa con tus impuestos personales.

El rol del K-1: por qué tu declaración personal no puede presentarse antes

Una forma sencilla de pensarlo es como una carrera de relevos.

Primero corre la empresa: cierra sus números, presenta su declaración y define el resultado final del año.

Recién cuando ese tramo termina, se “pasa el testigo” al dueño a través del Formulario K-1, que indica qué parte de ese resultado le corresponde a cada socio.

La segunda parte de la carrera la corre el dueño, al presentar su declaración personal con esa información. Sin ese testigo, esa etapa no puede empezar.

Por eso, aunque quieras presentar tus impuestos personales antes, el proceso no está completo hasta que la empresa termina el suyo.

A partir de acá, veamos qué significa esto en la práctica y por qué el K-1 es una pieza clave en todo el esquema fiscal.

Empresa y persona: dos impuestos distintos, un proceso conectado

Uno de los errores más comunes entre dueños de negocio —sobre todo en los primeros años— es pensar que la empresa y la persona son lo mismo a nivel fiscal. En la práctica, no lo son.

Para el IRS, la empresa y el dueño son contribuyentes distintos, aunque estén directamente conectados.

En estructuras como S-Corps y LLCs con socios, la empresa funciona como una pass-through entity. Esto significa que la empresa no paga impuesto a las ganancias por separado como lo haría una C-Corp. En cambio, primero presenta su propia declaración (Form 1065 si es LLC y Form 1120-S si es una S-Corp) para calcular el resultado del año y, a partir de ese resultado, la ganancia se traslada a los dueños, que la declaran en su impuesto personal.

Ese traslado no es informal ni automático. Se documenta. Y ese documento es el K-1.

Qué es exactamente el Formulario K-1

El Schedule K-1 suele generar confusión porque muchas personas lo asocian con dinero recibido. No lo es.

El K-1 no es un cheque, no es un pago, y no significa que la empresa te transfirió dinero.

Es un reporte fiscal que informa tres cosas clave:

- cuánto ganó o perdió la empresa,

- qué porcentaje de ese resultado te corresponde como socio,

- y cómo debe declararse ese resultado en tu impuesto personal.

Dicho simple: el K-1 le dice al IRS qué parte del resultado de la empresa te pertenece a ti. Sin ese dato, tu declaración personal queda incompleta.

Por qué no puedes presentar el Form 1040 sin el K-1

La declaración personal (Formulario 1040) no solo reporta salarios o ingresos personales. También debe incluir los ingresos que provienen de tu empresa.

Si presentas tu declaración personal sin el K-1, el IRS no tiene forma de validar ese ingreso, la declaración puede ser rechazada, o puede requerir correcciones más adelante.

Por eso, aunque tengas todo lo demás listo, la declaración personal no puede cerrarse correctamente hasta que la empresa termine su proceso.

El orden correcto del proceso fiscal

Acá es donde vale la pena frenar la ansiedad y entender no solo el orden, sino los tiempos reales del proceso fiscal.

- Cierre de libros de la empresa (enero / febrero): Se ordenan ingresos, gastos, inventario, deuda y distribuciones. Este paso es clave porque define el resultado real del año.

- Declaración de la empresa (hasta el 16 de marzo): En el caso de S-Corps y LLCs con socios, la declaración empresarial debe presentarse a mediados de marzo. Ahí se termina de “cerrar” fiscalmente el negocio.

- Emisión de los K-1 a los socios (marzo): Una vez presentada la declaración de la empresa, se emiten los K-1 con la parte del resultado que le corresponde a cada socio.

- Declaración personal del socio (abril u octubre): Con el K-1 en mano, cada dueño puede presentar su declaración personal: en general hasta el 15 de abril, o hasta octubre si se solicitó una extensión.

Este orden existe porque el impuesto personal depende directamente del resultado final de la empresa. Intentar invertir la secuencia no acelera el proceso: genera errores, retrabajo y frustración innecesaria.

Por qué esta estructura vale la pena

Esperar tiene sentido cuando hay beneficios detrás. Y en este caso, los hay.

Entre los principales:

- Evitas la doble tributación: A diferencia de las C-Corps, donde la empresa paga impuestos y luego el dueño vuelve a pagar al recibir dividendos, en una S-Corp o LLC con socios el resultado se tributa una sola vez.

- Mayor eficiencia fiscal: En ciertos casos, las pérdidas de la empresa pueden compensar otros ingresos personales, siempre que se cumplan las reglas correspondientes.

“¿Y mi reembolso?”: una expectativa que conviene ajustar

Una de las principales fuentes de ansiedad durante la temporada fiscal aparece cuando los dueños de empresa se comparan con personas que trabajan en relación de dependencia. Y aunque es entendible, esa comparación suele ser injusta.

El problema no es el ritmo del proceso, sino que son sistemas distintos, pensados para realidades fiscales distintas.

En el caso de un empleado, el proceso es más simple y lineal:

- recibe su W-2 a comienzos del año,

- presenta su declaración personal casi de inmediato,

- y, si corresponde, recibe su reembolso en poco tiempo.

Para un dueño de empresa, el camino es otro. Su declaración personal está directamente atada al cierre fiscal del negocio, lo que implica que:

- primero hay que terminar la contabilidad de la empresa,

- luego presentar la declaración empresarial,

- y recién después emitir el K-1, que habilita la declaración personal.

Este proceso es más largo, pero no es una desventaja. Es la consecuencia de tener una estructura fiscal más flexible, con más herramientas de planificación y, en muchos casos, con beneficios impositivos que no existen para un empleado.

Por eso, cuando el reembolso “tarda”, no es señal de que algo esté mal. Es señal de que tu situación fiscal no es estándar, y que el sistema necesita más información antes de cerrar correctamente.

En GBS Group, acompañamos todo el proceso

En GBS Group trabajamos con dueños de empresas que necesitan entender no solo qué presentar, sino cuándo y por qué.

Acompañamos:

- el cierre fiscal de la empresa,

- la emisión de los K-1,

- y la correcta presentación de los impuestos personales.

Nuestro foco está en ordenar el proceso y las expectativas, para que la temporada fiscal no se viva con ansiedad ni sorpresas.

Asegurar que la empresa cierre correctamente en marzo es lo que permite que la declaración personal fluya en abril sin errores ni contratiempos.

Si quieres entender mejor cómo se conectan los impuestos de tu empresa con los personales y qué esperar en cada etapa del proceso, conversemos.

Entender el orden también es parte de una buena estrategia fiscal.