En el mundo empresarial de Estados Unidos, las entidades legales más comunes son las Corporaciones, las LLC (Limited Liability Companies o compañías de responsabilidad limitada) y las S Corporations. Cada una tiene características únicas que pueden afectar significativamente cómo operan y cómo se gravan fiscalmente. En este artículo, exploraremos las diferencias clave entre estos tres tipos de entidades, destacando sus estructuras, responsabilidades fiscales y consideraciones estratégicas.

Corporación

Una corporación es una entidad legal separada de sus propietarios (llamados accionistas). La principal característica de una corporación es la responsabilidad limitada, lo que significa que los accionistas no son personalmente responsables de las deudas y obligaciones de la empresa más allá de la cantidad de dinero que han invertido en ella.

Características principales:

- Responsabilidad limitada: Los accionistas no son responsables más allá de su inversión inicial.

- Estructura formal: Requiere estatutos y una estructura de gobierno más formal.

- Impuestos: La corporación paga impuestos sobre las ganancias corporativas a una tasa fija del 21% desde 2018, además de impuestos estatales aplicables.

- Doble tributación: Si la corporación distribuye dividendos, los accionistas también pagan impuestos sobre esos dividendos a tasas personales.

Ejemplo:

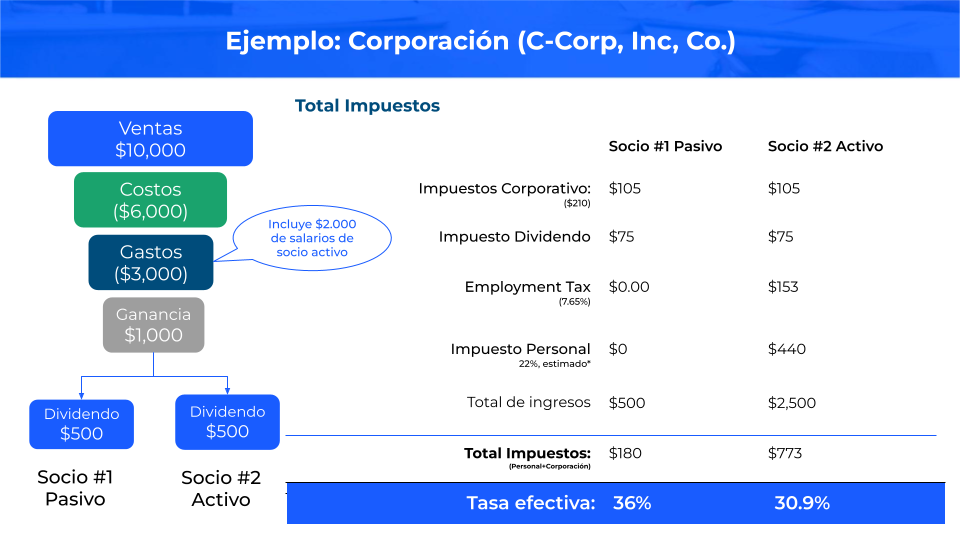

Supongamos que tenemos una corporación con los siguientes datos financieros:

- Ventas totales: $10,000

- Costos totales: $6,000

- Gastos operativos: $3,000

Para calcular la ganancia de la corporación, restamos los costos totales y los gastos operativos de las ventas totales:

Ganancia = Ventas - Costos - Gastos = $10,000 - $6,000 - $3,000 = $1,000

Con una tasa impositiva corporativa fija del 21% desde 2018, la corporación tendría que pagar impuestos sobre esa ganancia:

Impuestos corporativos = Ganancia \times Tasa impositiva corporativa = $1,000 \times 0.21 = $210

Luego, si la corporación decide distribuir parte de sus ganancias como dividendos a los accionistas, estos dividendos están sujetos a impuestos adicionales a nivel personal para los accionistas, conocido como doble tributación. Por ejemplo, si un accionista recibe $500 en dividendos, tendría que pagar impuestos sobre esos dividendos a su tasa personal de impuesto sobre la renta, que puede incluir el 15% sobre los dividendos.

LLC (Limited Liability Company)

Una LLC combina elementos de una sociedad y una corporación. Al igual que una corporación, ofrece responsabilidad limitada a sus socios (propietarios), pero ofrece más flexibilidad en términos de estructura y gestión. Es una opción popular para pequeñas empresas debido a su estructura simplificada y su tratamiento fiscal.

Características principales:

- Responsabilidad limitada: Los socios no son personalmente responsables por las deudas de la LLC.

- Flexibilidad: Menos formalidades que una corporación, pero aún requiere un acuerdo operativo.

- Impuestos: Los impuestos se pagan a nivel personal por los socios a través de la presentación de un K-1, que informa la parte de ganancias o pérdidas de la LLC a cada socio.

- Deducción del 20% de QBI: Los socios pueden deducir hasta el 20% de los ingresos calificados de negocios (QBI).

Ejemplo:

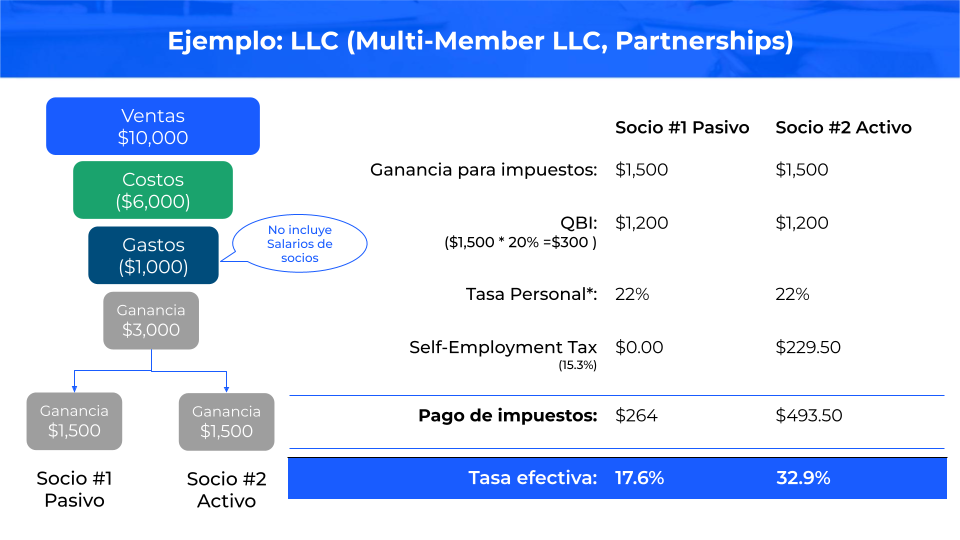

Imaginemos una LLC con dos socios, cada uno con una participación del 50% en las ganancias. La LLC tiene los siguientes datos financieros:

- Ganancia total: $3,000

Cada socio recibiría su parte de las ganancias a través de un formulario K-1, que detalla la parte de ganancias o pérdidas de la LLC asignada a cada socio. Si dividimos equitativamente las ganancias entre los dos socios:

Ganancia por socio = $3,000 / 2 = $1,500

Cada socio reportaría $1,500 en su declaración de impuestos personales. Dependiendo de su situación personal, podrían estar sujetos al self-employment tax si son activos en la gestión de la LLC.

Además, las LLCs pueden permitir deducciones fiscales a través de la deducción del 20% de los ingresos calificados de negocios (QBI), lo que reduce la cantidad de ingresos sujetos a impuestos para los socios.

S Corporation (S Corp)

Una S Corporation es una entidad legal que elige un tratamiento fiscal especial bajo las regulaciones del IRS. Combina la protección de responsabilidad limitada con un tratamiento fiscal favorable, similar al de una LLC pero con ciertas restricciones.

Características principales:

- Elección fiscal: La empresa debe cumplir ciertos requisitos y hacer una elección ante el IRS para ser tratada como una S Corporation.

- Responsabilidad limitada: Al igual que una corporación y una LLC, ofrece responsabilidad limitada a los accionistas.

- Impuestos: No paga impuestos corporativos; los ingresos y pérdidas se pasan a los accionistas, quienes los reportan en sus declaraciones de impuestos personales.

Ejemplo:

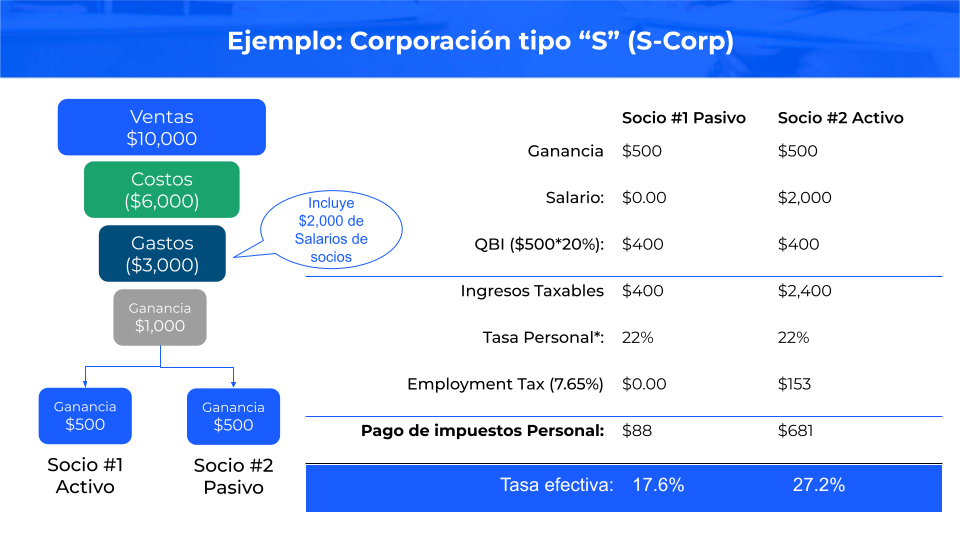

Supongamos una S Corporation con dos accionistas y una ganancia total de $1,000. Como una S Corp no paga impuestos corporativos a nivel federal, los ingresos y pérdidas se pasan directamente a los accionistas para que los reporten en sus declaraciones de impuestos personales.

Si dividimos equitativamente los ingresos entre los dos accionistas:

Ingreso por accionista = $1,000 / 2 = $500

Cada accionista reportaría $500 en su declaración de impuestos personal. Además, los accionistas pueden ser responsables del self-employment tax si son activos en la gestión de la S Corp.

Para maximizar los beneficios fiscales, los accionistas de una S Corp pueden aprovechar la deducción del 20% de QBI, lo que reduce la cantidad de ingresos gravables y, por lo tanto, el monto total de impuestos que deben pagar.

Conclusión - Diferencias entre una Corporación, una LLC y una Corporación S

Al elegir entre una corporación, una LLC o una S Corporation, es crucial considerar no solo las implicaciones fiscales, sino también las estructurales y de gestión. Las corporaciones ofrecen estructuras más formales pero pueden enfrentar la doble tributación, mientras que las LLCs ofrecen flexibilidad pero pueden implicar el pago de self-employment tax para socios activos. Las S Corporations combinan la responsabilidad limitada con beneficios fiscales significativos, pero tienen restricciones en términos de número y tipo de accionistas.

Es fundamental consultar con un asesor fiscal o legal para determinar la entidad más adecuada según las necesidades específicas de su negocio, considerando tanto los impuestos como otros factores estratégicos y operativos.

Al entender estas diferencias, los empresarios pueden tomar decisiones informadas que optimicen tanto la estructura legal como la carga fiscal de su empresa, permitiendo un crecimiento y una gestión efectiva del negocio en el complejo panorama fiscal de Estados Unidos.

Para obtener orientación personalizada sobre cómo elegir la estructura legal más beneficiosa para tu empresa y maximizar tus ventajas fiscales, no dudes en contactarnos. En GBS Group nuestro equipo está listo para proporcionar la asesoría necesaria para que puedas tomar decisiones informadas que impulsen el éxito y el crecimiento de tu negocio en el mercado actual.